Trao đổi với phóng viên Báo Người Lao Động, TS Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách tài chính - tiền tệ quốc gia, cho hay ngoài vấn đề lạm phát gia tăng, còn có lý do khác khiến cơ quan quản lý cẩn trọng trong việc cấp thêm hạn mức (room) tín dụng.

---0---

- Phóng viên: Ngân hàng Nhà nước (NHNN) vẫn chưa cấp thêm "room" tín dụng để ngân hàng thương mại cho vay mới hoặc giải ngân vốn đã cam kết. Cả phía ngân hàng cho vay lẫn khách hàng đều gặp khó, thưa ông?

TS Cấn Văn Lực

TS CẤN VĂN LỰC: NHNN từng công bố và lý giải nguyên nhân cho việc chưa thể nới room tín dụng vào lúc này. Đó là trong bối cảnh lạm phát đang gia tăng, cần ưu tiên kiểm soát lạm phát. Trong đó, cần tính toán đặt trong các yếu tố như cung tiền ra thị trường sẽ nhanh hơn khi đẩy mạnh giải ngân đầu tư công vào cuối năm; giải ngân vốn đầu tư nước ngoài tiếp tục khả quan...

Một yếu tố khác khiến cơ quan quản lý chưa vội nới room tín dụng có thể là bởi lo ngại về thanh khoản của hệ thống tổ chức tín dụng trong bối cảnh tăng trưởng tín dụng trong 7 tháng qua khá cao, lên đến 9,35%. Trong khi đó, tăng trưởng huy động vốn chậm hơn nhiều, chỉ khoảng 4,51%. Nếu thanh khoản tiếp tục khó khăn, có thể xuất hiện cuộc đua tăng lãi suất huy động, tạo sức ép mặt bằng lãi suất và cũng có thể ảnh hưởng đến an toàn hệ thống tổ chức tín dụng. Đặc biệt, với quy mô tăng trưởng tín dụng năm nay được định hướng khoảng 14% là mức khá lớn, có thể có những rủi ro tín dụng tiềm ẩn.

Về yếu tố bên ngoài, việc Cục Dự trữ Liên bang Mỹ (FED) hay ngân hàng trung ương các nước tăng lãi suất đã góp phần khiến mặt bằng lãi suất bằng USD tăng lên, tạo áp lực tăng lãi suất, nghĩa vụ trả nợ và tỉ giá USD/VND cũng như áp lực về lạm phát.

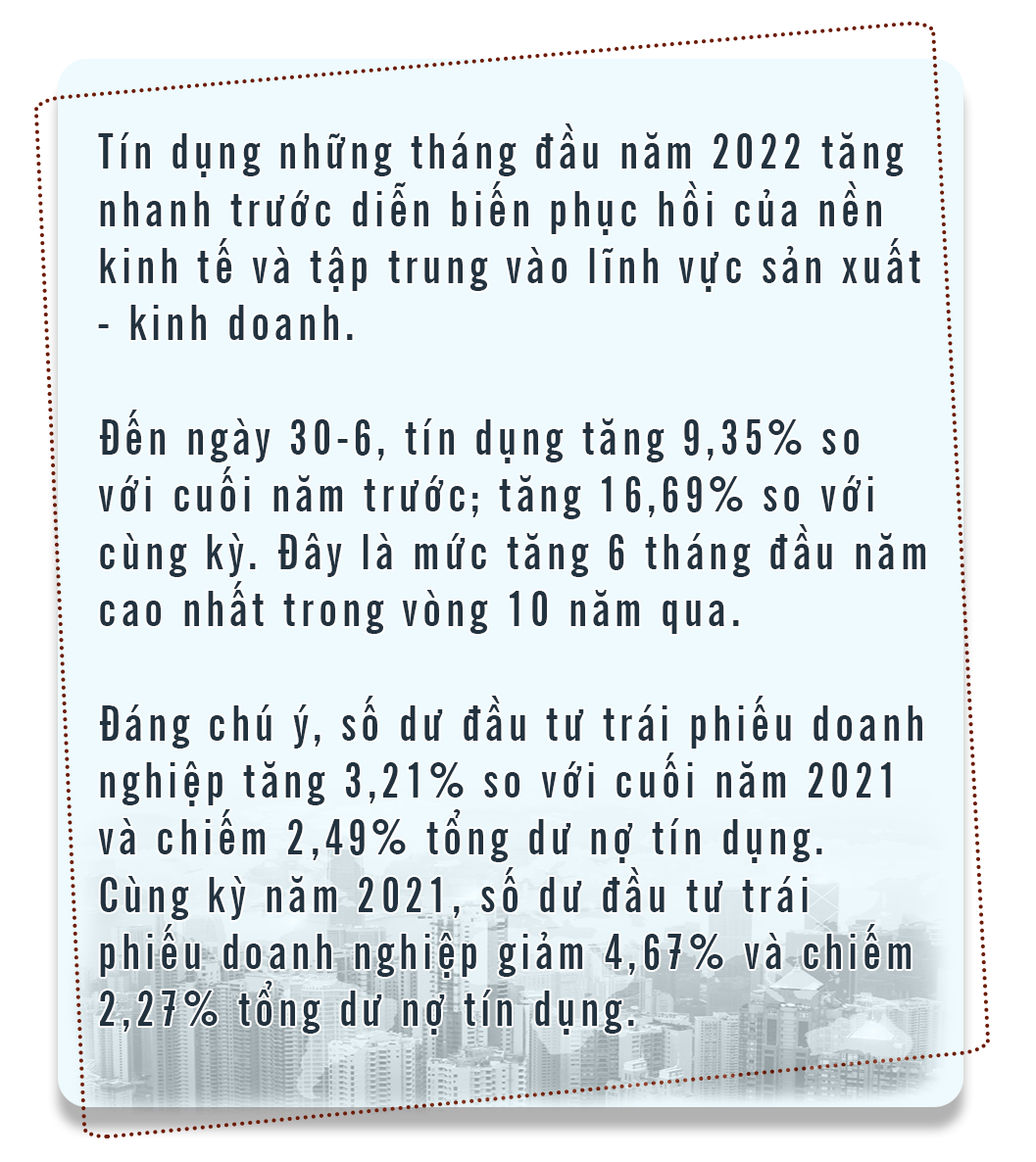

Tăng trưởng tín dụng trong 7 tháng qua lên đến 9,35% trong khi tăng trưởng huy động vốn chỉ khoảng 4,51%.

- Như vậy, lạm phát là yếu tố quan trọng trong câu chuyện điều tiết room tín dụng. Theo ông, lạm phát của Việt Nam ở thời điểm này đã đáng lo ngại chưa?

Theo tôi, tính toán lạm phát cần kỹ lưỡng dựa trên nhiều yếu tố. Lạm phát của Việt Nam năm nay cơ bản do chi phí đẩy cùng giá cả hàng hóa, dịch vụ đầu vào tăng lên. Phần lạm phát do phía cầu có tăng nhưng không lớn. Lạm phát cơ bản tính đến hết 7 tháng đầu năm tăng khoảng 1,44% là khá thấp và trong tầm kiểm soát.

Do đó, cần làm rõ hơn những yếu tố này để tập trung kiểm soát lạm phát do chi phí đẩy chứ không phải kiểm soát quá chặt chẽ yếu tố về cung tiền. Thủ tướng cũng đã chỉ đạo các biện pháp tài khóa mở rộng hợp lý; tín dụng chủ động, linh hoạt.

- Nhưng thực tế, nhiều doanh nghiệp phản ánh khát vốn, ngân hàng thương mại tiếp tục kiến nghị được tăng thêm "room" cho vay khi nhu cầu vẫn rất cao?

Đúng vậy, thực tế này là có. Như tôi đã trao đổi, nên phân tích kỹ hơn về nguyên nhân lạm phát cùng với việc ước tính cung tiền từ tín dụng, đầu tư công, giải ngân vốn đầu tư nước ngoài... từ nay đến cuối năm. Những yếu tố này, NHNN hoàn toàn có thể dự báo, tính toán để từ đó điều tiết dư địa tăng trưởng tín dụng ngay từ bây giờ, không nhất thiết chờ đến quý IV hay gần cuối năm.

Ngoài ra, năm nay, lượng vốn tín dụng cung cấp cho nền kinh tế chủ yếu đi vào sản xuất - kinh doanh. Trong bối cảnh kinh tế phục hồi mạnh mẽ và cần bù đắp một phần chi phí, giá cả đầu vào tăng cao, nhu cầu vốn từ các hoạt động kinh tế thực là lớn.

Chưa thể nới room tín dụng trong bối cảnh lạm phát đang gia tăng

Lo ngại về thanh khoản của các ngân hàng thương mại là đúng. Nhưng, tỉ lệ cho vay so với vốn huy động trên thị trường 1 (thị trường giao dịch giữa ngân hàng thương mại với dân cư và các tổ chức kinh tế), theo rà soát đầy đủ của chúng tôi, hiện khoảng 90%. Tỉ lệ vốn ngắn hạn cho vay trung - dài hạn hiện khoảng 27%, thấp hơn nhiều so với mức cho phép là 34%. Những điều này phản ánh thanh khoản của hệ thống ngân hàng có "căng" hơn nhưng không đến mức không thể giải ngân thêm tín dụng.

Trong bối cảnh hiện nay, cả tổ chức tín dụng và doanh nghiệp đều phải hành động để khắc phục.

- "Hành động" cụ thể là gì, thưa ông?

Các tổ chức tín dụng cần chủ động đẩy mạnh huy động vốn để bảo đảm thanh khoản và sẵn sàng nguồn vốn cho vay khi NHNN cấp thêm "room" tín dụng, thông qua đa dạng hóa kênh huy động vốn, chẳng hạn phát hành cổ phiếu, trái phiếu, tận dụng tối đa các khoản tín dụng thương mại (giữa các doanh nghiệp với nhau)...

Ngoài ra, các tổ chức tín dụng cũng cần cơ cấu lại danh mục cho vay, sàng lọc khách hàng, xử lý nợ xấu, thu nợ ngoại bảng... để tự tạo dư địa cho vay, nhất là với những khoản vay phục vụ nhu cầu thực.

Về phía doanh nghiệp, cũng cần cơ cấu lại danh mục vay theo hướng những khoản vay nào chưa cấp bách, cấp thiết thì chưa vội vay và ngược lại; đa dạng hóa kênh huy động vốn...

Quan trọng hơn cả, ngân hàng và khách vay phải ngồi lại để trao đổi, xác định xem khoản vay là nhu cầu vay thật, chính đáng hay đầu cơ, lướt sóng. Nếu là nhu cầu thật, chính đáng, các ngân hàng thương mại sẽ phải nỗ lực để hỗ trợ khách hàng theo đúng chỉ đạo, định hướng của NHNN.

Việc chọn lọc khách hàng tốt khi cơ cấu lại danh mục cho vay là cần thiết, thậm chí sắp xếp thứ tự ưu tiên giải ngân. Trong đó, cho vay với khách hàng cá nhân cho nhu cầu thật sự như vay mua nhà để ở, bất động sản khu công nghiệp… là cần thiết.

Lạm phát của Việt Nam năm nay cơ bản do chi phí đẩy, phần lạm phát do phía cầu có tăng nhưng không lớn

- Hình như chưa năm nào câu chuyện room tín dụng căng thẳng như năm nay, thưa ông?

Đúng là chưa năm nào như vậy. Nguyên nhân bởi năm nay, nhu cầu vốn tín dụng cho phục hồi kinh tế tăng cao hơn, huy động vốn đầu vào tương đối chậm. Trong khi đó, những năm trước, việc huy động vốn tốt hơn, tăng trưởng huy động 7 tháng đầu năm trước cũng cao hơn mức 4,51% cùng kỳ năm nay.

Vòng quay tiền tương đối chậm. Theo tính toán của chúng tôi, vòng quay tiền hiện khoảng 0,4 lần, trong khi năm ngoái là khoảng 0,75 lần. Có thể tiền đang tồn đọng ở một số lĩnh vực, chẳng hạn tiền nằm ở tồn kho, nợ lẫn nhau...

Tuy nhiên, dòng tiền năm nay có đặc điểm là không chỉ dồn vào chứng khoán, bất động sản như 2 năm trước, mà đổ vào sản xuất - kinh doanh tương đối nhiều. Đây là một yếu tố tích cực cho thấy nhu cầu vốn tín dụng đã thực hơn.

- Ông đánh giá việc cạn "room" tín dụng sẽ gây ra hệ lụy gì?

Việc hết "room" tín dụng có cả mặt tích cực và hạn chế. Mặt tích cực của nó là đòi hỏi ngân hàng, doanh nghiệp, khách vay cá nhân đều phải cơ cấu lại danh mục, nhu cầu tín dụng chính đáng, chính xác và chặt chẽ hơn. Trong đó, giảm bớt dòng vốn tín dụng chảy vào đất đai, các kênh đầu cơ, lướt sóng..., từ đó góp phần lành mạnh hóa thị trường bất động sản, chứng khoán...

Mặt hạn chế của tình trạng này là hoạt động sản xuất - kinh doanh của khách hàng cá nhân và doanh nghiệp có thể bị gián đoạn một phần nào đó, dẫn đến thiếu nguồn cung hàng hóa, dịch vụ và đây là tác nhân gây tăng lạm phát cũng như rủi ro nợ xấu. Tôi hy vọng điều này ít khả năng xảy ra.

- Một số ý kiến cho rằng đã đến lúc bỏ công cụ "room" tăng trưởng tín dụng, chuyển sang kiểm soát bằng những giải pháp khác mang tính thị trường hơn?

Ngân hàng là lĩnh vực được các nước, trong đó có Việt Nam, kiểm soát tương đối chặt vì liên quan đến ổn định hệ thống tài chính, tiền gửi của người dân và rộng hơn là toàn bộ nền kinh tế.

Có thể sẵn sàng xem xét tăng trưởng tín dụng cao hơn mức 14% để đáp ứng nhu cầu tín dụng thực

Năm nay, trong bối cảnh cần ổn định kinh tế vĩ mô, kiểm soát lạm phát chặt chẽ song phải linh hoạt, không thái quá..., cần có sự ứng xử phù hợp. Có thể sẵn sàng xem xét tăng trưởng tín dụng cao hơn mức 14% một chút để bảo đảm đáp ứng nhu cầu tín dụng thực, bao gồm: nhu cầu phục hồi kinh tế, sản xuất - kinh doanh và bù đắp giá cả, chi phí tăng.

Liên quan đến việc bỏ công cụ room tăng trưởng tín dụng và thay bằng công cụ kiểm soát khác, chúng tôi cũng đã từng có đề xuất. Tuy nhiên, trong bối cảnh kinh tế vĩ mô trong nước và quốc tế có nhiều biến động, biện pháp này cần cân nhắc kỹ lưỡng.

Việc tiếp tục sử dụng công cụ room tín dụng trong 1-2 năm tới là cần thiết nhưng cần có nghiên cứu, tính toán công cụ kiểm soát khác mang tính thị trường hơn, bớt đi tính hành chính. Chẳng hạn, áp dụng đầy đủ chuẩn mực Basel II và kiểm soát hệ số an toàn vốn (CAR) khi việc này cho phép kiểm soát được vốn chủ sở hữu đâu là vốn thực, đâu là vốn ảo... Nếu NHNN kiểm soát được, việc tiến tới bỏ công cụ "room" tín dụng là nên thực hiện.

Bình luận (0)