Thói quen tiền mặt

Mỗi tháng đến ngày 5 tại công ty tôi, cây ATM trước công ty thường cạn tiền sớm. Nguyên do vì khi vừa có tiền lương công ty chuyển vào, nhiều anh, chị trong văn phòng tôi háo hức xuống máy ATM để… rút gần hết tiền trong tài khoản, mang trong người 5-7 triệu đồng.

Khi cần chuyển khoản, họ đến nhờ những đồng nghiệp còn nhiều tiền trong tài khoản chuyển giúp và…đưa lại tiền mặt.

Có thẻ thấy tâm lý bộ phận lớn người dân còn cho rằng tiền trong túi mới là tiền của mình, thậm chí với những người có tài khoản ngân hàng. Làm sao để thay đổi điều đó là cả một quá trình xây dựng thói quen. Nhưng chính các hình thức thương mại mới sẽ góp phần tạo động lực cho người dùng thay đổi.

Lợi ích của thanh toán không tiền mặt

Hiện các hình thức thanh toán không tiền mặt có thể chia thành 2 nhóm lớn: thanh toán trực tuyến và thanh toán tại điểm bán. Người mua không trực tiếp có mặt khi mua nhận hàng, và giảm được rủi ro khi mang tiền mặt quá nhiều.

Bản thân tôi ưa thích nhất hình thức thanh toán bằng ví điện tử. Khi thanh toán trực tuyến, chỉ cần chọn hình thức này, màn hình web hiện một QR code, tôi chỉ cần đưa smart phone đang mở ứng dụng lên màn hình máy tính, bấm chức năng quét mã là app sẽ quét và yêu cầu tôi nhập mật khẩu 6 con số là giao dịch thành công.

Hình thức này nhanh hơn nhiều việc tôi phải nhập thông tin số, mã CVV và ngày hết hạn thẻ tín dụng/Visa Debit.

Còn đối với thanh toán tại một két tính tiền, người dùng chỉ cần đưa màn hình điện thoại có barcode của ví điện tử cho nhân viên quét bằng máy scan barcode là xong.

Hình thức này cũng nhanh hơn việc cà thẻ, đồng thời cũng hầu như không có trục trặc. Trong khi đó, khách hàng khi giao dịch bằng cà thẻ tại điểm bán vẫn hay gặp các vấn đề như thẻ không được chấp nhận, máy của người bán bị treo, cà trùng lặp trừ tiền hai lần,… khiến người dùng rất bực mình và mất thời gian. Do đó họ chỉ thanh toán tiền mặt cho nhanh.

Các yếu tố cần có từ người dùng và nhà cung cấp

Có 4 yếu tố phía người dùng cần đáp ứng để có thể thanh toán không tiền mặt mọi lúc là người dùng gồm:

1. Có tài khoản ngân hàng có đăng ký dịch vụ ngân hàng trực tuyến (internet banking.

2. Có thẻ ngân hàng có chức năng thanh toán.

3. Có điều kiện trực tuyến thường xuyên bằng wifi hoặc 3G (để sử dụng các ứng dụng ví điện tử.

4. Có và hiểu biết về cách sử dụng điện thoại thông minh.

Điều kiện trực tuyến và việc sở hữu điện thoại thông minh là một tác động quan trọng ảnh hưởng đến thói quen tiêu dùng.

Khi có thời gian lướt các trang thương mại điện tử vốn thường có nhiều khuyến mãi hấp dẫn, nhu cầu mua hàng sẽ tạo động lực cho người dân tìm hiểu các hình thức thanh toán ngoài tiền mặt.

Có 4 yếu tố phía người cung cấp hàng hóa/dịch vụ cần đáp ứng để khách hàng có thể thanh toán không tiền mặt mọi lúc gồm:

1. Trang web có cung cấp hình thức thanh toán trực tuyến.

2. Có các công cụ scan kết nối với hệ thống vi tính để scan mã thanh toán.

3. Doanh nghiệp có máy cà thẻ ngân hàng.

4. Có chính sách khuyến khích thanh toán bằng thẻ hoặc ứng dụng.

Đa số các trang thương mại điện tử hiện đại hiện nay đều cung cấp hơn một hình thức thanh toán ngoài việc thanh toán tiền mặt khi nhận hàng , trong đó có 1-2 lựa chọn sử dụng các đối tác ví điện tử như MoMo, ZaloPay,…

Các doanh nghiệp này cũng góp phần tác động rất lớn vào hành vi chọn phương thức thanh toán của khách hàng.

Chẳng hạn, một lần tôi đã đăng ký một tài khoản ví điện tử mới ngay khi mua hàng vì đối tác này khuyến mãi giải tới 50% hoặc 150.000 đ cho khách hàng sử dụng lần đầu tiên.

Các chiết khấu trong quá trình sử dụng cũng là một động lực tốt để khách hàng sử dụng hình thức thanh toán này, do đó doanh nghiệp có vai trò to lớn trong việc định hình thói quen tiêu dùng, cần Nhà nước khuyến khích và tạo điều kiện hơn nữa.

Bất chấp sự phát triển của các kênh bán lẻ hiện đại (siêu thị, cửa hàng tiện lợi), nơi dễ dàng có các máy cà thẻ (POS) kênh bán lẻ truyền thống (chợ, cửa hàng tạp hóa) vẫn đang chiếm thị phần lớn trong ngành bán lẻ hàng tiêu dùng nhanh, và giao dịch tiền mặt dường như vẫn là lựa chọn duy nhất ở kênh này.

Có lần tôi quên rút tiền, còn rất ít tiền mặt trong túi, tôi đã mua một ly cà phê sữa với giá trị chỉ 9.000 đ tại một cửa hàng tiện lợi bằng số dư trong ví điện tử, điều không thể làm được tại các cửa hàng truyền thống.

Nếu ngân hàng và doanh nghiệp ví điện tử tiếp thị hình thức tương tự cho các cửa hàng tạp hóa truyền thống thì sẽ tạo ra một thay đổi to lớn trong thói quen mua hàng của người dân.

Ngân hàng cần giảm phí

Các ngân hàng cũng cần là nhân tố góp phần tạo ra thay đổi. Hiện đa số ngân hàng trong nước áp các loại phí cho giao dịch chuyển khoản khá nhiều và cao hơn hẳn phí rút tiền mặt tại ATM. Nên chăng các ngân hàng nên giảm phí giao dịch trực tuyến lại bằng với phí rút tiền để người tiêu dùng có động lực sử dụng.

Một người bạn từng học Đại học RMIT Việt Nam chia sẻ với tôi rằng nhà trường tiến hành thu học phí bằng hình thức chuyển khoản.

Nếu phụ huynh thanh toán số tiền bằng tiền mặt (thường là vài chục triệu/học kỳ) thì nhà trường sẽ tính một khoản phí quản lý tiền mặt (cash handling fee).

Điều đó cho thấy Việt Nam đang làm ngược lại với thế giới như thế nào.

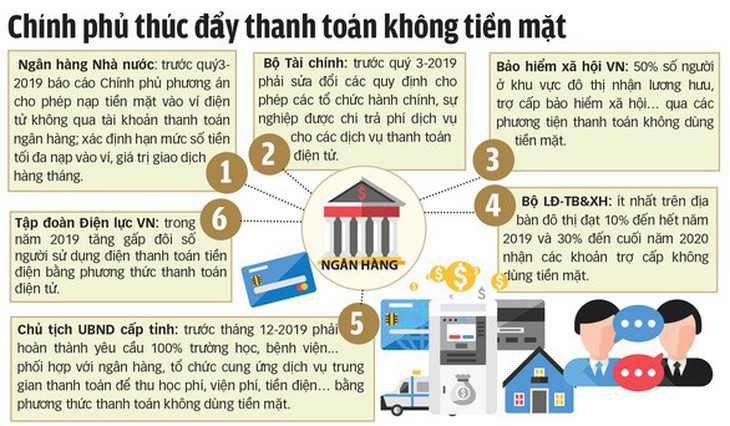

Mời bạn đọc tham dự Diễn đàn Hướng tới một xã hội không dùng tiền mặt.

Diễn đàn do Báo Tuổi Trẻ và Ngân hàng Nhà nước Việt Nam phối hợp tổ chức với sự đồng hành của Ngân hàng TMCP Á Châu và Ngân hàng TMCP Ngoại thương Việt Nam.

Các ý kiến đóng góp, đặt vấn đề, nêu ý tưởng để góp phần xây dựng một nền kinh tế không tiền mặt tại Việt Nam gửi về địa chỉ mail: phituan@tuoitre.com.vn.

Tuổi Trẻ Online sẽ chọn đăng các bài viết phù hợp và các tác giả sẽ được mời đến dự buổi hội thảo về chủ đề này vào ngày 15-1-2019 tại TP.HCM.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận