Toàn cảnh phiên họp - Ảnh: GIA HÂN

Chiều 2-12, tại phiên họp thứ 52, Ủy ban Thường vụ Quốc hội cho ý kiến về việc giải trình, tiếp thu, chỉnh lý đối với dự thảo Luật Thuế thu nhập cá nhân (sửa đổi).

Trước đó, thảo luận tại tổ và hội trường, nhiều đại biểu đề xuất nâng ngưỡng thu nhập tính thuế thu nhập đối với hộ, cá nhân kinh doanh từ 200 triệu đồng (dự thảo ban đầu) lên 500 triệu đồng để phù hợp thực tế.

Đề xuất nâng mức doanh thu không chịu thuế

Báo cáo nội dung này, Thứ trưởng Bộ Tài chính Cao Anh Tuấn cho biết dự luật nâng mức doanh thu không chịu thuế của hộ, cá nhân kinh doanh từ mức 200 triệu đồng lên 500 triệu đồng/năm; mức ngưỡng này cũng sẽ được quy định để điều chỉnh đồng thời với thuế giá trị gia tăng.

Việc chỉnh lý ngưỡng thuế đảm bảo tính công bằng tương đối giữa thu nhập của hộ, cá nhân kinh doanh với các loại thu nhập khác; giữa hộ, cá nhân kinh doanh với doanh nghiệp tư nhân và doanh nghiệp nhỏ và vừa; giữa hộ, cá nhân kinh doanh không phải nộp với hộ, cá nhân kinh doanh phải nộp thuế...

Thứ trưởng Cao Anh Tuấn - Ảnh: GIA HÂN

Nếu áp dụng mức doanh thu này, theo số liệu ngành thuế, tính đến tháng 10-2025, dự kiến sẽ có khoảng 2,3 triệu hộ kinh doanh không phải nộp thuế (chiếm khoảng 90% trên tổng số 2,54 triệu hộ kinh doanh).

Theo ước tính của cơ quan thuế, tổng số thuế giảm (bao gồm cả thuế thu nhập cá nhân và thuế giá trị gia tăng) khoảng 11.800 tỉ đồng.

Mặt khác, dự luật bổ sung quy định đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỉ đồng/năm áp dụng tính thuế theo thu nhập (doanh thu - chi phí).

Việc này đảm bảo thu thuế theo đúng bản chất của thuế thu nhập và áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp quy định tại Luật Thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỉ đồng/năm.

Theo đó, tất cả hộ, cá nhân kinh doanh đều nộp thuế theo thu nhập thực tế, nếu thu nhập nhiều nộp thuế nhiều, thu nhập ít nộp ít, nếu không có thu nhập không phải nộp thuế.

Vì vậy, mức doanh thu không phải nộp thuế sẽ không còn nhiều tác động đến hộ, cá nhân kinh doanh phải nộp thuế. Trường hợp, hộ, cá nhân kinh doanh không xác định được chi phí thì mới nộp thuế theo tỉ lệ trên doanh thu.

"Với việc điều chỉnh trên, dự luật đã tạo ra hành lang pháp lý công bằng, bình đẳng, phù hợp với điều kiện kinh doanh của hộ, cá nhân kinh doanh, qua đó hỗ trợ cá nhân yên tâm sản xuất, kinh doanh để ổn định đời sống và phát triển sản xuất, kinh doanh", ông Tuấn nhìn nhận.

Cần đơn giản hơn chế độ kế toán dành cho doanh nghiệp siêu nhỏ

Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi - Ảnh: GIA HÂN

Trình bày báo cáo giải trình, tiếp thu, Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi nhìn nhận dự luật đến nay đã tiếp thu tương đối toàn diện và cơ bản.

Trong đó, với việc nâng mức doanh thu không chịu thuế, một bộ phận các hộ kinh doanh có thu nhập thấp nhất sẽ được loại trừ ra khỏi phạm vi chịu thuế đồng thời cũng giảm bớt gánh nặng quản lý cho cơ quan quản lý thuế.

Dự luật cũng cho phép các hộ có doanh thu cao hơn có thể lựa chọn việc nộp thuế trên thu nhập (nếu có thể xác định được chi phí) với các mức thuế suất tương tự như các doanh nhỏ, siêu nhỏ là một bước tiến tích cực trong việc khuyến khích các hộ kinh doanh thực hiện chế độ kế toán, hoá đơn chứng từ đơn giản để từng bước chuyển sang cơ chế như doanh nghiệp.

Thống nhất nội dung trên, Thường trực Ủy ban Kinh tế và Tài chính đề nghị Chính phủ chỉ đạo các cơ quan liên quan khẩn trương xây dựng, ban hành các văn bản hướng dẫn thi hành kịp thời điểm hiệu lực thi hành của luật.

Đặc biệt, đối với các hộ, cá nhân kinh doanh nhỏ cần đồng thời bảo đảm sự thuận lợi, khả thi và minh bạch để không tạo gánh nặng chi phí tuân thủ.

Theo đó, các hướng dẫn về chứng từ sổ sách kế toán, thủ tục kê khai,... cần đơn giản hơn chế độ kế toán dành cho doanh nghiệp siêu nhỏ để các hộ kinh doanh nộp thuế theo thu nhập có thể kê khai chi phí phục vụ mục đích tính thuế.

"Cần có phương án xử lý đối với các chi phí có thể gây vướng mắc trong thực hiện như chi phí nhân công của các cá nhân là chủ hộ kinh doanh cần được xem xét trong sự tương quan với với các mức giảm trừ gia cảnh, hàng tồn kho cần được hướng dẫn xử lý phù hợp trong giai đoạn chuyển tiếp", ông Mãi nói.

Điều chỉnh thuế suất ở các bậc thuế

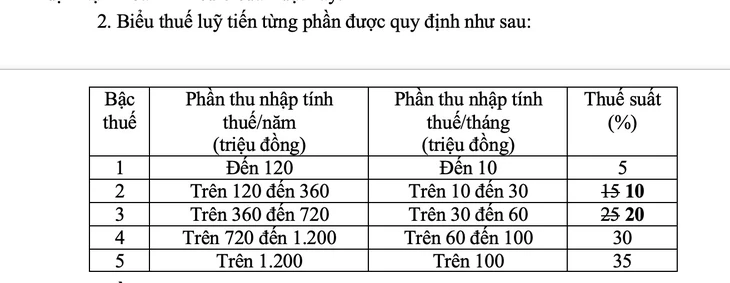

Biểu thuế lũy tiến đề xuất trong dự luật - Ảnh: chụp màn hình

Tại dự luật mới, Chính phủ đã chỉnh lý quy định về biểu thuế lũy tiến tại dự thảo Luật, trong đó điều chỉnh lại 2 bậc thuế suất của biểu thuế là giảm mức thuế suất 15% (ở bậc 2) xuống 10% và thuế suất 25% (ở bậc 3) xuống 20%.

Cụ thể, với biểu thuế mới này, tất cả các cá nhân đang thực hiện nộp thuế ở các bậc hiện nay đều được giảm nghĩa vụ thuế so với biểu thuế hiện hành.

Bên cạnh đó, biểu thuế mới cũng đã khắc phục được việc tăng đột ngột tại một số bậc, đảm bảo tính hợp lý hơn của biểu thuế.

Về mức thuế suất tại biểu thuế lũy tiến của thuế thu nhập cá nhân từ tiền lương, tiền công đối với mức thuế suất cao nhất 35% ở bậc 5.

Chính phủ nhận định, đây là đề xuất hợp lý, vì đó là mức thuế suất trung bình, không quá cao cũng không thấp so với các nước trên thế giới cũng như trong khu vực ASEAN.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận