|

| Cầu Cửa Đại (Quảng Nam) là một trong những công trình có nợ đọng xây dựng cơ bản khá lớn tại Quảng Nam, lên tới 495 tỉ đồng (tính đến tháng 5-2016) - Ảnh: LÊ TRUNG |

Nhiều chuyên gia ủng hộ đề xuất này nhưng khuyến cáo rằng các tiêu chí xóa, khoanh nợ thuế, tiền chậm nộp, tiền phạt phải rõ ràng, chặt chẽ để tránh việc cán bộ thuế lợi dụng việc xóa nợ, khoanh nợ thuế, tiền chậm nộp thuế cho doanh nghiệp (DN) này mà lại không xóa cho DN kia, gây mất công bằng trong chính sách.

Cá nhân cũng được xóa, khoanh nợ?

Bộ Tài chính cho biết quy định về xóa nợ thuế cho DN đã có nhưng vẫn chưa tháo gỡ được những khó khăn cho DN, nhất là những DN nợ thuế do nguyên nhân khách quan, không có tiền để nộp thuế.

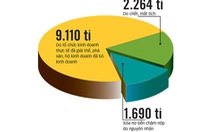

Theo đó, DN chưa được thanh toán vốn đầu tư xây dựng cơ bản trước ngày 1-1-2011 sẽ được xóa nợ thuế chậm nộp, với số tiền (tính đến 31-12-2015) là 542,5 tỉ đồng.

Những trường hợp không có khả năng thu do DN, người nộp thuế đã giải thể, phá sản hoặc bỏ kinh doanh từ năm 2014 trở về trước cũng được xóa. Tổng số tiền được xóa của các đối tượng này là 7.421 tỉ đồng, trong đó có 6.432 tỉ đồng tiền thuế của DN và gần 1.000 tỉ đồng của hộ, cá nhân kinh doanh.

Ngoài ra, Bộ Tài chính cũng đề nghị khoanh hơn 6.730 tỉ đồng tiền nợ thuế, tiền chậm nộp và tiền phạt do người nộp thuế đã giải thể, phá sản, bỏ kinh doanh trong hai năm 2014-2015. Trong đó gần 5.720 tỉ đồng của DN và tổ chức, hơn 1.000 tỉ đồng của cá nhân và hộ kinh doanh.

Theo Bộ Tài chính, hằng năm cả nước có khoảng 10% DN (trong tổng số khoảng 500.000 DN) giải thể, phá sản, mất khả năng thanh toán nhưng không thực hiện thủ tục phá sản.

Tuy nhiên, để hạn chế thấp nhất việc các trường hợp chủ DN thực hiện chiêu “ve sầu thoát xác”, giải thể DN này nhưng lại lập DN khác nhằm trốn thuế, cơ quan quản lý chỉ thực hiện cấp mới mã số kinh doanh cho những cá nhân này sau hai năm kể từ khi DN cũ giải thể, phá sản.

Nên rõ ràng về tiêu chí

Trao đổi với Tuổi Trẻ, ông Đinh Văn Nhã, phó chủ nhiệm Ủy ban Tài chính ngân sách Quốc hội, cho rằng việc xóa nợ thuế, tiền chậm nộp thuế là rất cần thiết nhằm hỗ trợ và tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh của DN.

“Có những khoản nợ thuế mà DN đã ngưng hoạt động 10-15 năm rồi, số nợ thuế treo đó và tiền phạt chậm nộp cứ tăng dần lên trên hệ thống sổ sách của ngành thuế nhưng có muốn thu cũng không làm được” - ông Nhã nói.

Ông Nhã cũng ủng hộ việc xóa tiền phạt chậm nộp cho DN khó khăn do Nhà nước nợ tiền xây dựng cơ bản bởi có hàng chục ngàn DN khó khăn, sống lay lắt do chưa được địa phương, bộ ngành thanh toán tiền nợ đọng xây dựng cơ bản dù công trình đưa vào khai thác nhiều năm.

“Nếu nợ Nhà nước, DN bị phạt chậm nộp, bị cưỡng chế; còn Nhà nước nợ DN lại không bị làm sao cả là không công bằng với DN” - ông Nhã nói.

Ông Nguyễn Xuân Thắng, nguyên tổng cục trưởng Tổng cục Thuế, cũng ủng hộ đề xuất xóa nợ với những DN đã “mất tích” hàng chục năm nhằm minh bạch hệ thống thuế. Tuy nhiên, theo ông Thắng, cần có tiêu chí rõ ràng và phải quy trách nhiệm cho cán bộ thuế về việc xóa, khoanh nợ thuế cho DN.

“Cán bộ thuế là người trực tiếp theo dõi hoạt động của DN, việc DN khó khăn do nguyên nhân khách quan hay chủ quan thì cán bộ thuế đều nắm được. Nếu xóa và khoanh nợ thuế sai, cán bộ thuế phải chịu trách nhiệm, vì đây là tiền thuế của dân” - ông Thắng khẳng định.

|

Các trường hợp được xóa nợ thuế Theo Bộ Tài chính, đối tượng được xóa nợ thuế gồm cá nhân đã chết, mất tích, mất năng lực hành vi dân sự mà không có tài sản để nộp thuế, tiền phạt còn nợ. Thứ hai là DN tuyên bố phá sản, không còn tài sản để nộp tiền thuế, tiền phạt. Thứ ba là các khoản nợ tiền thuế, tiền phạt chậm nộp, tiền phạt của người nộp thuế mà cơ quan thuế đã áp dụng tất cả các biện pháp cưỡng chế thi hành quyết định hành chính thuế và các khoản nợ tiền thuế, tiền phạt chậm nộp... đã quá 10 năm nhưng không có khả năng thu. |

|

Khốn đốn do Nhà nước chậm hoàn thuế Công ty TNHH Tùng Lâm (Hà Nội) vừa có văn bản đề nghị Bộ Tài chính và Tổng cục Hải quan cho phép được miễn tiền phạt chậm nộp thuế. Lý do là từ năm 2009-2010 nhập khẩu dây chuyền máy móc thiết bị tạo tài sản cố định cho dự án nhà máy sản xuất cồn pha xăng tại Đồng Nai. Vì số máy móc thiết bị này không thuộc đối tượng nộp thuế GTGT nên số thuế GTGT mà DN chưa được hoàn là hơn 105 tỉ đồng. Tuy nhiên, đến tận tháng 12-2013, sau khi có hướng dẫn của Bộ Tài chính, DN mới được bù trừ và hoàn trả 87,5 tỉ đồng. Theo Công ty Tùng Lâm, do bị Nhà nước chậm hoàn thuế, DN đã rơi vào tình trạng thiếu vốn lưu động, không còn khả năng nộp thuế GTGT đúng hạn và bị phạt chậm nộp thuế, với số tiền phạt chậm nộp thuế lên đến 6,7 tỉ đồng, chưa kể DN còn phải trả lãi vay ngân hàng gần 20 tỉ đồng/năm. Để tháo gỡ khó khăn, Công ty Tùng Lâm đề nghị Bộ Tài chính, Tổng cục Hải quan xem xét miễn tiền phạt chậm nộp thuế GTGT ấn định 6,7 tỉ đồng, đồng thời đề nghị Tổng cục Hải quan không áp dụng biện pháp cưỡng chế, thông quan hàng hóa nhập khẩu và xuất khẩu hàng hóa phục vụ sản xuất kinh doanh trong thời gian chờ ý kiến của Bộ Tài chính. |

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận